Los economistas tienen algunas maneras sencillas de hacernos entender los periodos de crisis. Una de las más recurrentes tienen que ver con el empleo de cuatro letras del alfabeto. Todas apelan a un margen de especulación, a partir de ciertas cifras. Como en el caso del sector cultural la mayor precisión viene de la Cuenta Satélite de Cultura (CSC) cuya entrega es anual (toca hasta noviembre la actualización al año 2019 y hasta 2021 la del 2020), por ahora hagamos un ejercicio puramente escénico para intentar comprender lo que vivimos y lo que es posible vislumbrar.

Tenemos que el Producto Interno Bruto (PIB) total a precios de mercado, se estimó en (-) 0.1 por ciento anual para 2019. Esto significa una caída, pues en 2018 se registró el rango del 2.1 por ciento. Por ello, se aprecia que el año pasado fue malo para la economía del país. También coincidimos en que esta situación se reflejó en lo que identificamos como una drástica reducción del gasto dirigido a lo que INEGI define como gestión pública en cultura. Esta categoría no solo refiere a los recursos de las instituciones de gobierno, en sus tres niveles (federación, estado y municipio); también encierra de manera sobresaliente, lo que las universidades públicas destinan a la función sustantiva de la cultura.

El resultado del desempeño del sector cultural depende, además de la gestión pública en cultura, de la producción cultural de los hogares y del componente del mercado. Éste último tiene diversas “fuentes” en la estructura de sectorial, cuyas características define el Sistema de Clasificación Industrial de América del Norte (SCIAN). De la estimación anual del PIB por sectores (en septiembre tendremos los números definitivos) podemos tomar los datos de algunos que son representativos para la integración del sector cultural.

No apto para cardiacos

Por principio, la mayoría de las actividades de la cultura son terciarias, es decir, servicios. Algunas son actividades secundarias, tomadas del sector 31-33 Industrias manufactureras (con un porcentaje anual en 2019 de 0.2 por ciento), sobre todo por la labor artesanal.

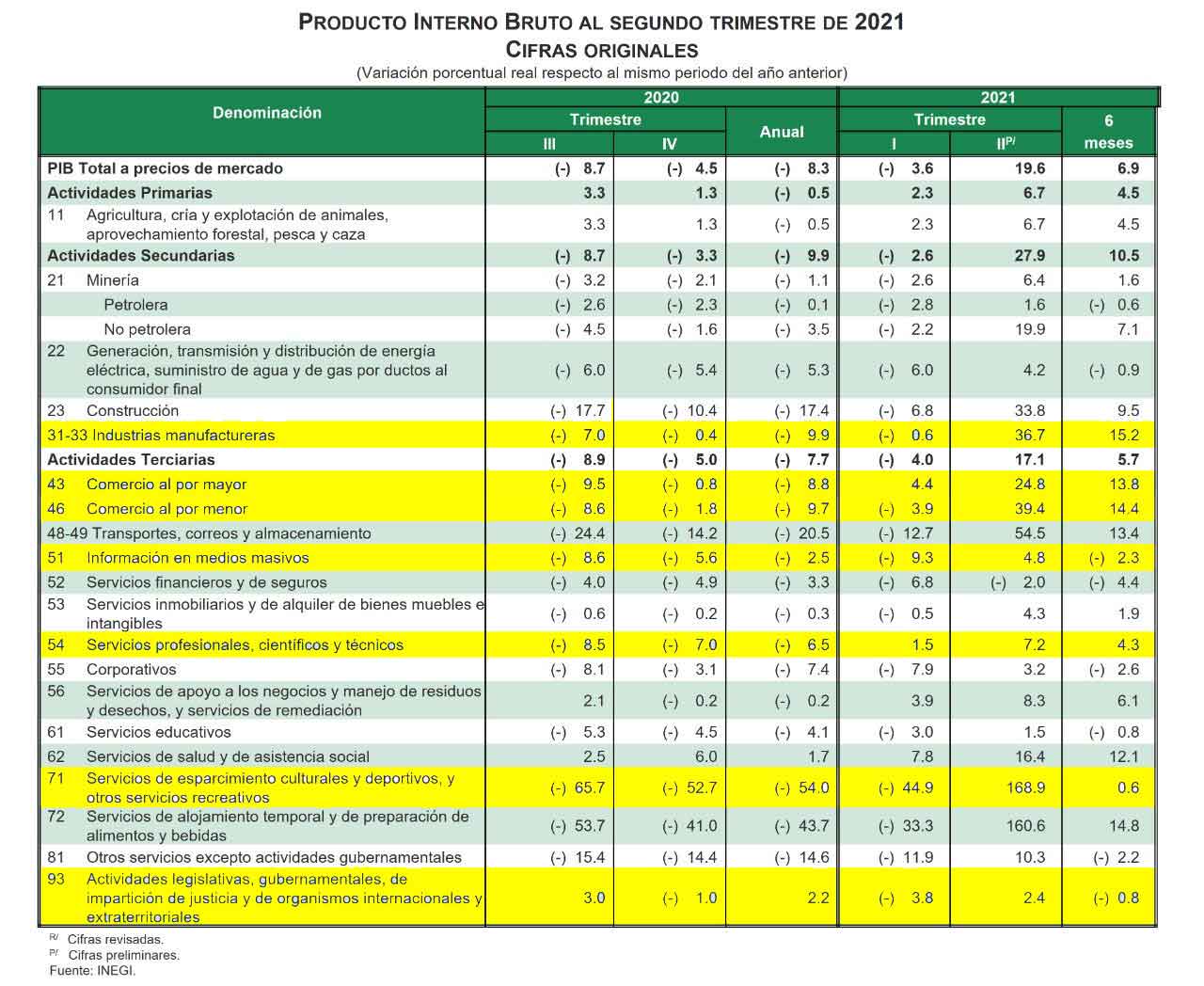

Entonces, veamos lo que ocurrió en algunos de los sectores de la cultura en el SCIAN:

Lo que vemos son crecimientos en extremo moderados con relación al PIB total y advertimos la caída del sector 71, donde se concentra una enorme actividad productiva de nuestro quehacer cultural, como su nombre lo indica. Pero lo que más llama la atención es el sector 93, que encierra justamente la mayor parte del gasto público en cultura.

En virtud de lo anterior, podemos especular que el PIB cultural de 2019 tendrá una baja con relación al de 2018, que fue de 3.2 por ciento. En adición, la Estimación Oportuna del PIB del primer trimestre de 2020, señala un (-) 1.6 por ciento, teniendo las actividades terciarias (-) 0.9 por ciento. Ya se podrán imaginar lo que se reportará del lapso abril-junio y julio-septiembre. Veremos si en el último tramo la cosa mejora por la “rienda suelta” al consumo de vida “normal”, contenido por casi 6 meses, por ahora dicho como suerte de consuelo. Lo que se torna indiscutible es el crecimiento exponencial del sector 51, donde se concentra buena parte de lo que llamamos cultura digital, conjunto de quehaceres que han dado y darán “vida cultural” al país. De hecho, en la crisis de 2009 así fue, con una tasa positiva de 1.9 por ciento (véase mi análisis El 2009 y la cultura: barbas a remojar, del 22 de abril en este sitio).

Esas letras ¿malditas?

Llegamos a las letras de los economistas. ¿Qué podemos esperar para el sector cultural entre 2020 y 2021 e incluso para una parte de 2022?

V Indica una caída pronunciada con una recuperación vertiginosa.

W Se lee como una bajada que se recupera con cierta facilidad para volver a caer y nuevamente “estabilizarse”.

U Llega una bajada que encuentra un periodo de estancamiento para luego recuperarse.

L Finalmente, el peor de de los escenarios, una caída feroz con un estancamiento prolongado, sin alternativas en el abecedario.

Me inclino por un escenario U para el sector cultural, como se presagia para el resto de la economía (perspectiva que podrá ser distinta para otros analistas, por supuesto). Hablamos de que el proceso hacia la baja inició en 2019, se profundiza en 2020 y parte de 2021, con un inicio de recuperación hacia fines de ese año que se tornará franco en 2022.

La CSC nos enseña que desde 2008 el mercado ha sido el sostén del sector. Lo seguirá siendo, con un tremendo estancamiento, salvo por aquellas actividades de información en medios masivos y de la cultura digital.

Por otra parte, queda dibujado que la caída de la gestión pública en cultura será estrepitosa, por lo que refiere al gasto de los organismos de gobierno; la diferencia puede lograrse con las instituciones de educación superior y con los donativos a las organizaciones culturales, cuyos montos sabremos si lograron sostenerse a pesar del escenario adverso. Finalmente, de la producción cultural de los hogares que tan bien se ha portado con nuestro sector (un 0.6 por ciento sostenido), el vaticinio es una disminución de su fuerza aportadora que duplica la del gasto público (de 0.2 por ciento) desde 2008.

Como lo hemos sostenido en otras entregas del rosario, ojalá estas razones fueran suficientes para poner la energía en el mercado. En el esfuerzo por darle viabilidad en el periodo de septiembre a diciembre de 2020. Un mínimo acuerdo para distribuir el consumo, aprovechar algunas líneas de crédito, para alianzas y pactos a favor de la productividad del sector. Sin ello y sin un Estado capaz de infundir vigor a la economía cultural, simplemente cada chango a su mecate y sálvese quien pueda.