Por la llamada cuatroté y por el coronavirus, por una recomposición de todas las economías, cuyo puerto de recarga no se alcanza a ver. La radiografía que otorgan los Censos Económicos de 2019 que hace unos días puso a circular el INEGI, serán el conjunto de información de mayor calado que podamos analizar para comprender los tiempos por venir en la economía mexicana.

Cuando la siguiente entrega de los Censos Económicos llegue, en el 2025, los números hablarán de la herencia del presidente López Obrador, así como serán el cielo y el infierno de la nueva administración.

En este amplio mapa, cuyas rutas de acceso a su comprensión vienen acompañadas, como nunca antes, de una enorme cantidad de herramientas pedagógicas, se encuentra el sector cultural. Son una gran variedad de territorios que habrán de enlazarse con la entrega de la Cuenta Satélite de Cultura que en noviembre venidero tendremos, en su actualización a 2019. Es menester por ello tomar la fuente que nos condensa los grandes escenarios del Censo, el comunicado del propio INEGI, para iniciar el periplo que ojalá algunos habitantes del sector cultural también hagan por su cuenta en el curso de las siguientes semanas a través del Sistema Automatizado de Información Censal.

Por impresiones

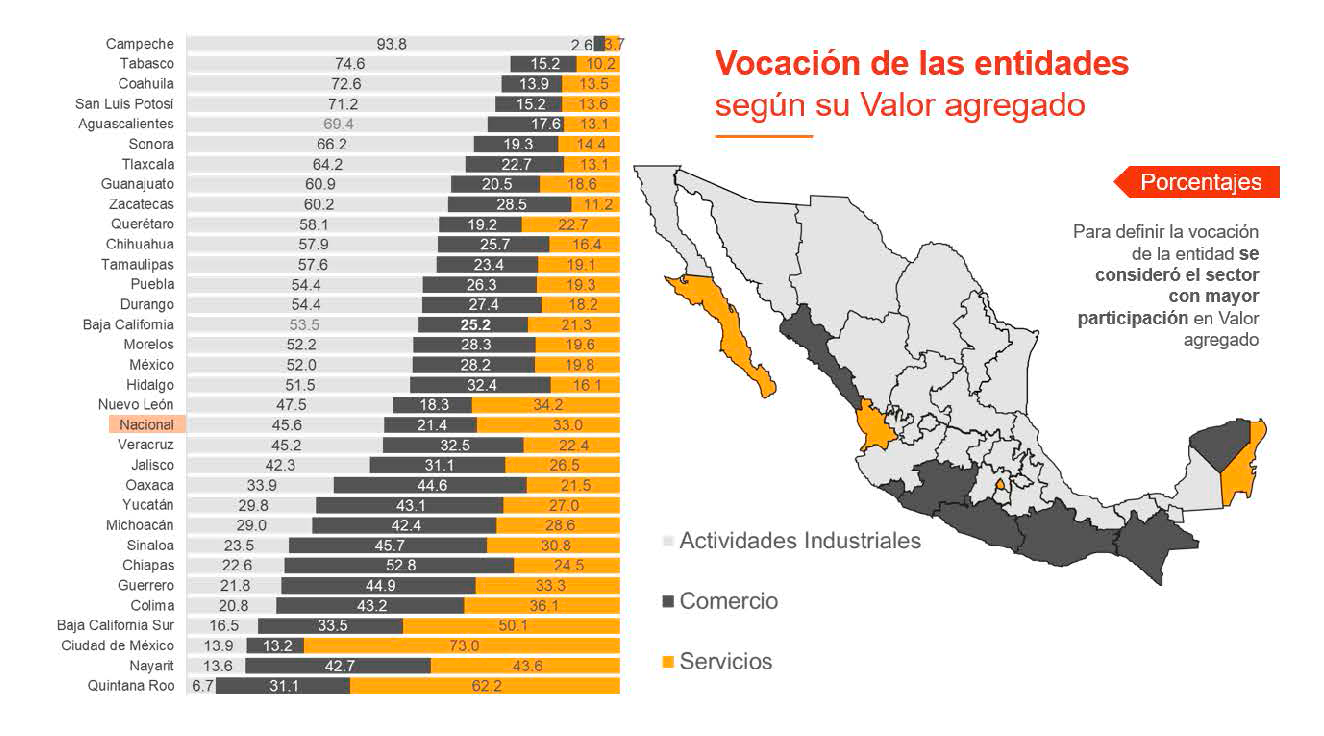

De inicio, me quedo con el resultado de la vocación de las entidades según el valor agregado (que es el valor de la producción que se añade durante el proceso de trabajo). En el campo cultural hablamos mucho de las vocaciones de los estados para los negocios. Es impresionante que Campeche se lleve las palmas en el sector industrial, seguido de Tabasco, ambas entidades donde se lee petróleo y son, a la vez, tremendamente rezagadas en su desarrollo. En cambio, no sorprende que Quintana Roo, Nayarit y la Ciudad de México sean líderes en comercio y servicios.

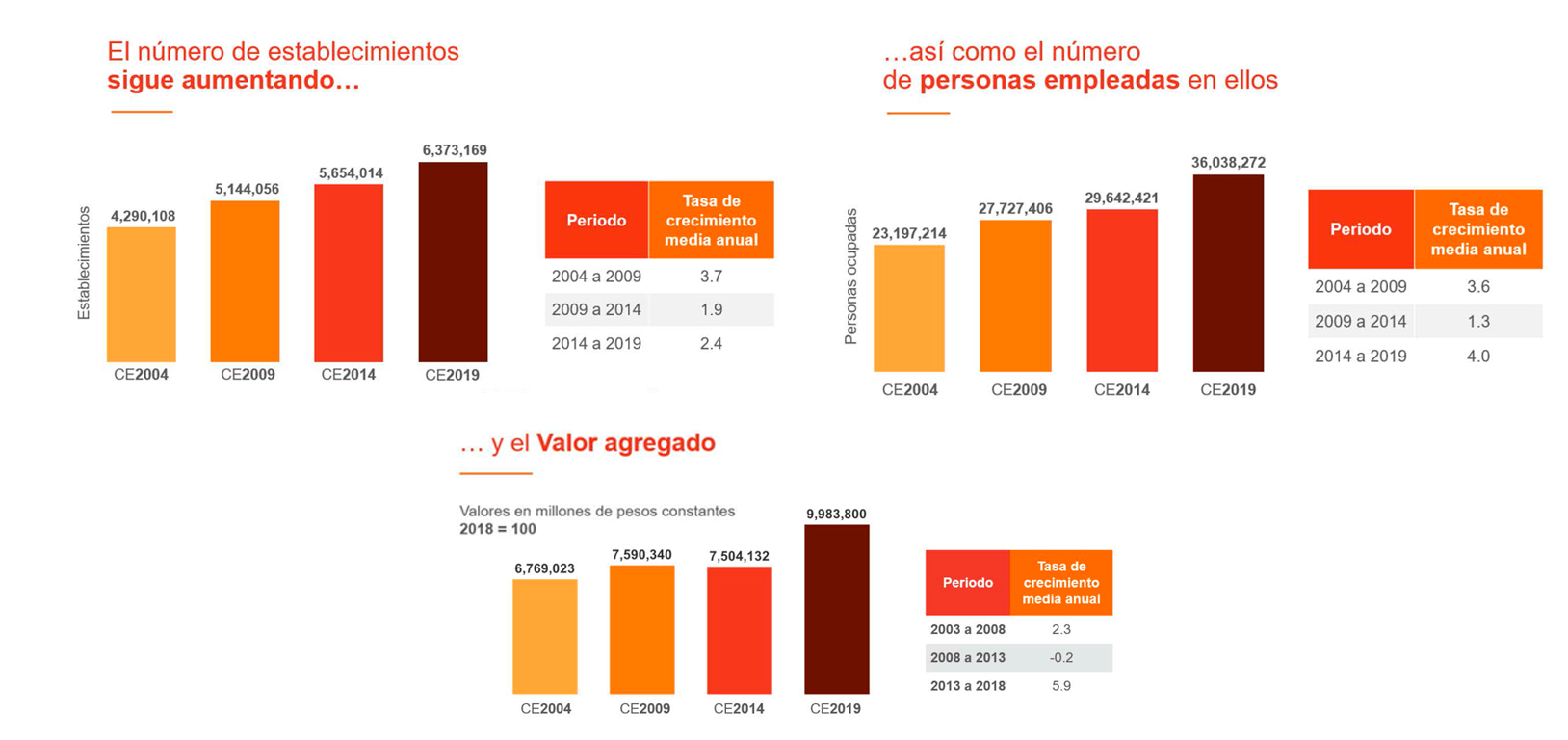

Sigamos con el número de establecimientos a nivel nacional, la suma de 6 373 169, con 36 038 272 personas ocupadas en ellos (el universo de la Población Económicamente Activa es de alrededor de 58 millones de personas). Nos dice el INEGI que al comparar con los Censos Económicos de 2014, “se observa que en los últimos cinco años se registró un aumento de 719 155 establecimientos y de 6 395 851 personas ocupadas”. Lo que viene ahora es saber si hubo una demanda cubierta de empleo y si esos negocios cayeron en buen campo productivo.

En ese sentido, algunas respuestas se indican cuando uno se entera que el 37.2 por ciento del personal ocupado laboró en micronegocios (cero a diez personas), 30.7 por ciento en pequeñas y medianas (11 a 250 personas) y 32.1 por ciento en unidades económicas grandes (más de 250 personas). Sin embargo, “en cuanto al valor agregado, los establecimientos grandes concentran 54.7 por ciento del total”, señala el comunicado, así de suave, cuando encierra un tremendo dramatismo.

Para el INEGI, la informalidad no es lo que comúnmente vemos en la calle. La definición pasa por numerosos y polémicos conceptos, el central a mi parecer, que se desempeñan con los mínimos requerimientos para operar. Es relevante que de ahí se concluya que el 62.6 por ciento de los establecimientos son informales y absorbieron el 18.9 por ciento del personal ocupado, generando 3.0 por ciento del valor agregado. En contraparte, “los establecimientos formales, que representan 37.4 por ciento, dieron empleo a 81.1 por ciento de todo el personal ocupado y generaron 97 por ciento del valor agregado”, es decir, una pulverización informal precaria a la que falta sumar lo que no es campo del Censo… Y a ver de a cómo nos toca.

Disculpe usted

Otro resultado que me sacudió fue el relativo a los municipios que generan más valor agregado en el país. Dirán que nada raro que la alcaldía Cuauhtémoc de la Ciudad de México sea el campeón, con 8.7 por ciento, pero que nuevamente el petróleo y en feroz contraste, le siga el municipio Carmen del estado de Campeche, con 5.3 por ciento, y además esté no pocos puntos arriba del tercer lugar, la alcaldía Miguel Hidalgo de la CDMX, con 3.9 por ciento es para decir ¡tómala!

Y ahora más combustible para los que pujan y luchan por una agenda nacional digital. A ver mis colegas: se reporta que en cuanto a las ventas por la red, 18.7 por ciento de los pequeños y medianos establecimientos “realizaron ventas por internet y en los establecimientos grandes la proporción fue de 24.0 por ciento, es decir, uno de cada cinco establecimientos PYMES declaró tener ventas por Internet mientras que, en los grandes, uno de cada cuatro”. Como dicen en el béisbol, nada como la frialdad de los números.

Aún hay más, amigos, al menos para este rápido repaso. Cuenta el INEGI que, de acuerdo con el valor agregado censal bruto generado por sectores, en los últimos años se observa un incremento en la aportación del sector manufacturero. “El mayor porcentaje de valor agregado lo aportan las manufacturas con 32.0 por ciento, seguido del comercio con 21.4 por ciento, servicios privados no financieros con 20.8 por ciento, minería 9.5 por ciento, electricidad 2.2 por ciento y finalmente el resto de actividades con 14.3 por ciento”.

Así este apartado, diremos que en la integración del sector cultural oscila entre el comercio y los servicios privados no financieros, con un componente de las manufacturas, por la actividad artesanal. Por ello no está por demás repetir lo que de sobra sabemos, aunque no se quiera comprender: el mercado cultural es el protagonista de la película del desarrollo cultural mexicano.

El valor agregado, subraya en otro momento del comunicado el INEGI, registró un crecimiento, en valores constantes, de 5.9% anual durante los últimos cinco años, al pasar de 7.5 a 9.9 billones de pesos según los resultados censales. Es significa que respecto a 2014, puede decirse que mejoró el panorama aún de la etapa neoliberal, aunque sea basado en comercio y servicios. Lo digo ya que uno quisiera que el industrial fuera robusto, sobre todo en términos de propiedad industrial e intelectual.

Terminemos este recorrido “ilustrativo, no exhaustivo”, como dicen los clásicos. La información captada sobre el acceso a financiamiento “muestra una disminución de establecimientos que manifestaron el acceso a créditos o financiamiento con respecto al evento censal anterior. En los Censos Económicos 2014, 15.6 por ciento de los establecimientos micro reportaron haber hecho uso de este recurso, dato superior 11.4 por ciento en los Censos Económicos 2019”. Nada nuevo bajo el sol neoliberal, la banca privada hace negocio con todo, menos con acceso al crédito a las empresas. Si se pudiera saber en el caso del sector cultural, seguramente también sería muy bajo el porcentaje.

Regreso al principio: estamos ante la fotografía del final de una era. La brutalidad del ajuste se puede advertir con las cifras que se vienen reuniendo a partir del inicio de 2019 y de sobremanera, en lo que va ¡apenas! del 2020. Son fragmentos que en los años por venir, se irán reuniendo. Es evidente que el sector cultural tiene, vive y aguarda su parte.